美联储2025年9月会议纪要:降息启动与就业优先的政策转向

美联储2025年9月会议纪要:降息启动与就业优先的政策转向

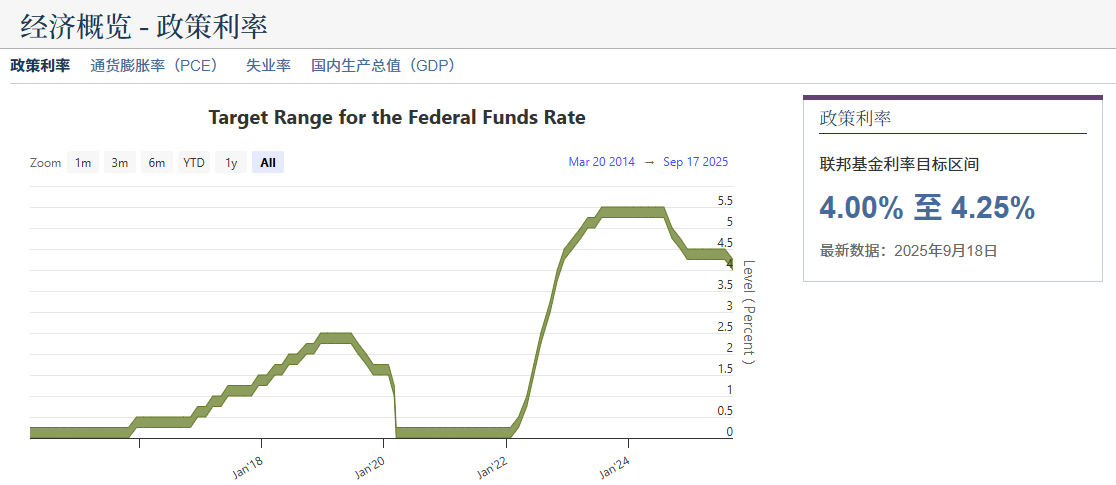

2025年9月17日,美联储公布了8月联邦公开市场委员会(FOMC)会议纪要,宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,标志着降息周期正式重启。会议纪要揭示了美联储内部对就业市场下行风险的高度关注,叠加特朗普政府关税政策对通胀的潜在影响,决策层内部出现分歧。新任理事斯蒂芬·米兰(Stephen I. Miran)投下反对票,主张降息50个基点。

一、会议核心内容:降息启动与政策分歧

Voting for the monetary policy action:Jerome H. Powell, Chair; John C. Williams, Vice Chair; Michael S. Barr; Michelle W. Bowman; Susan M. Collins; Lisa D. Cook; Austan D. Goolsbee; Philip N. Jefferson; Alberto G. Musalem; Jeffrey R. Schmid; and Christopher J. Waller.

Voting against this action:Stephen I. Miran, who preferred to lower the target range for the federal funds rate by 1/2 percentage point at this meeting.

利率决策:25基点降息与反对票

FOMC以11:1的投票结果决定将联邦基金利率目标区间下调25个基点至4.00%-4.25%。新任理事斯蒂芬·米兰(9月16日就任)投下反对票,主张降息50个基点,理由是就业市场疲软迹象加剧,需更大幅度宽松以避免经济进一步放缓。多数委员认为,当前经济数据支持小幅降息以平衡就业与通胀目标,但需警惕通胀韧性。经济评估与分歧

就业市场:近期数据显示,上半年经济增长放缓,就业增长显著减慢,失业率升至4.3%,高于6月预测的4.0%。美联储主席鲍威尔强调,劳动力市场下行风险上升,招聘速度低于维持失业率稳定的水平,裁员可能迅速推高失业率。

通胀压力:整体通胀率略高于2%的长期目标,核心PCE通胀率预计2025年底为3.1%,2026年底降至2.6%。特朗普政府近期关税政策(涉及2000亿美元进口额,8月生效)加剧了

通胀压力,但部分委员认为关税的影响可能是“一次性冲击”,不构成长期通胀失锚风险。

分歧焦点:米兰等少数委员主张更激进的降息以优先支持就业,而多数委员倾向于渐进式宽松,强调需更多数据评估关税对通胀的传导效应。

二、关税政策与通胀的复杂博弈

关税影响:特朗普政府8月生效的关税政策涉及407类产品(如钢铝、风力涡轮机),预计推高美国有效关税税率约1个百分点。根据美国商务部数据,新增关税覆盖超2000亿美元进口额,可能通过供应链推高制造业成本,进而向服务领域传导。

通胀展望:部分委员认为,若撇开关税影响,通胀已接近2%目标,当前通胀压力主要源于短期供给冲击。法国外贸银行经济学家Christopher Hodge指出,美联储需平衡“通胀粘性”与就业下行风险,决策复杂性加剧。

三、降息预期与黄金市场

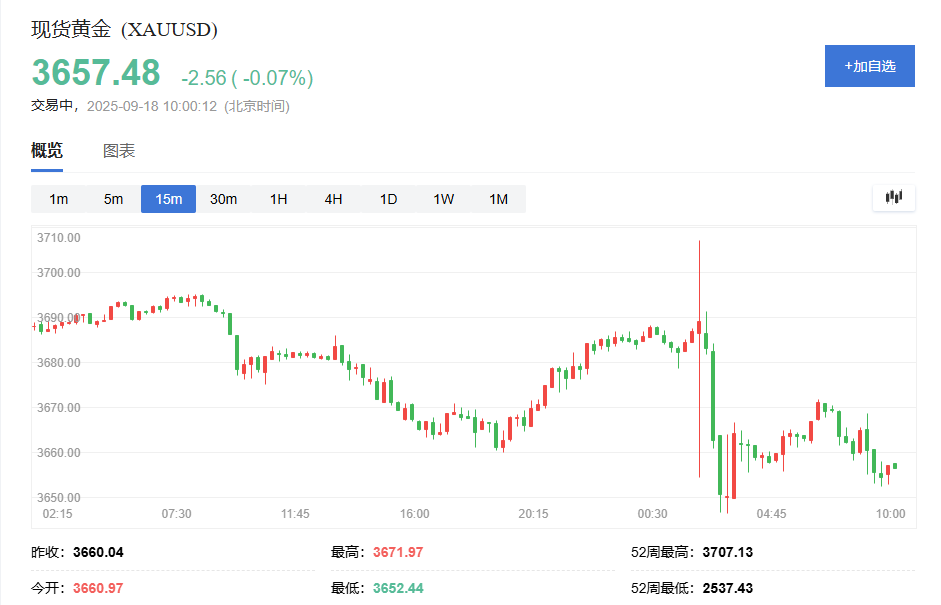

9月17日决议降息 50 个基点未得到广泛支持,重申美联储坚定维持独立性。此次美联储会议并未释放超预期的鸽派信号,黄金在3671.97美元/盎司高位回落,现货价报3657.48美元/盎司。不过在未来进一步的降息预期之下,贵金属仍有较强支撑。

总结

美联储9月会议纪要标志着降息周期的重启,反映出“稳就业”目标在政策考量中的权重上升。米兰的反对票凸显了决策层对就业与通胀平衡的显著分歧。特朗普关税政策、劳动力市场疲软及金融体系脆弱性共同构成政策约束。黄金市场在短期波动中仍具长期支撑,降息预期、地缘风险及美元信用弱化推动金价潜在上行空间,但通胀韧性可能限制短期涨幅。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。转载联系作者并注明出处:https://chaofacai.com/html/3.html